相続人申告登記について、まとめてみた

相続人申告登記=「一旦、義務を果たしましたよ」というサイン

相続登記の義務化が令和6年4月1日から開始します。簡潔に言うと、「相続開始があったことを知った日から3年を経過すると、最大10万円の過料に処せられる」というものです。意図としては、「『所有者不明土地(=不動産登記簿により所有者が直ちに判明せず又は判明しても連絡がつかない土地)』の発生予防と利用の円滑化を図る」という理解で良いと思います。この「所有者不明土地」の面積は何でも、日本の九州ぐらいの規模感らしく、「ホンマかいな!?」と個人的には実感が湧かないのであります。

相続登記の義務化は、アメとムチでいうところの「ムチ」です。「ムチ」のみだと国民の反発を招きかねないというところで、「アメ」に相当する措置が今回のテーマである「相続人申告登記」です。

Contents

相続人申告登記とは

概要

この相続人申告登記、正確には、「相続人である旨の申出等」といいます(不動産登記法 第76条の3)。本ブログでは、通称通り、「相続人申告登記」と書いていきます。

こちらの相続人申告登記を簡潔に言うと、「不動産の登記名義人が死亡し、その相続人が相続開始があったことを知った日から3年以内に相続が開始したこと及び自らが相続人である旨の申出をすれば、登記申請義務を履行したと評価される」ということです。もっと分かり易く表現すると、「相続登記義務化に伴う過料制裁を免れる為の応急処置」と理解しても良いと思います。施行タイミングは相続登記義務化と同じ、令和6年4月1日であり、まさにアメとムチの関係です。

この相続人申告登記をどういうシーンで使うのかというと、典型例としては、相続人間で遺産相続が揉めているケースが挙げられます。遺言書が無い場合は、相続人間で相続分を協議する遺産分割協議を行うのが通例ですが、主張が折り合わず、登記の申請期限である3年を経過しそうになった場合、とりあえず相続人申告登記を行っておけば、登記申請義務を履行したと評価され、過料制裁には至らないということになります。

また、相続が発生したにもかかわらず、相続登記を申請せず放置していた場合、3年を経過する前に相続人申告登記を行えば、こちらも登記申請義務を履行したと評価され、過料制裁には至りません。

令和6年4月1日より前に発生した相続についての登記申請義務の履行期限は、令和6年4月1日を起算点にするケースが多いかと思います。つまり、令和9年3月31日迄に相続登記申請を行う又は相続人申告登記を行えば、問題無いことになります。

効果

国民サイドの効果としては、上記で書いた様に、「登記申請義務を履行したことで過料制裁を免れる」となります。

では、国家サイドの効果には何が挙げられるのでしょうか?

簡潔に言うと、「不動産所有者となるであろう人の所在が把握出来る」ということになると思います。

そもそもの問題である、所有者不明土地は、所有者が誰なのか判明せず、判明しても連絡がつかない状態であったので、所有者になる予定の人が誰で、どこに住んでいるのかが判れば、かなりの状況改善になると推測出来ます。その後の土地の造成、売却といった利活用への途が拓けます。

相続人申告登記のすがた

登記イメージと特徴

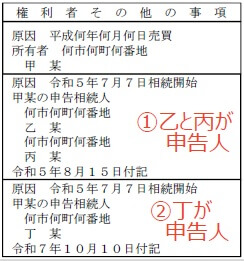

通常、相続登記は登記原因に「年月日相続」と記録されるのですが、相続人申告登記は「年月日相続開始」と記録される模様です。名義人欄も「所有者」とか「共有者」と記録されるのが通常なのですが、「(登記名義人)の申告相続人」となる模様です。

また、右の図では分かりにくいのですが、相続人申告登記は付記登記という形で記録されます。元々の登記にぶら下がる形(親子の様な形)で登記が記録されるというイメージです。

この登記の最大の特徴は、「持分が登記されない」という点です。あくまでも応急処置であり、権利の取得を公示するものではないという評価です。

登記手続

登記手続面について、必要書類、手順、手数料の順で説明していきます。

必要書類

相続人申告登記にあたって、準備する必要書類は以下です。

- 不動産登記名義人が死亡した旨の記載のある戸(除)籍謄本

- その相続人である申出人の戸籍謄本

- 申出人の本籍地記載のある住民票又は戸籍附票

- 他の相続人の代理申出をする場合は、その者からの委任状

法務省関係資料上から確認出来る必要書類は、「申出をする相続人自身が被相続人(所有権の登記名義人)の相続人であることが分かる当該相続人の戸籍謄本」とだけありました。これを紐解いていくと、上記の構成になると私は考えています。

つまり、不動産登記名義人が死亡した事実と申出人との関係性が分かる書面(兄弟間相続の場合は、親子間相続の場合よりも戸籍の枚数が多くなる傾向があります)、申出人の住所が分かる書面、代理申出をする場合は、委任者の意思が確認出来る書面が必要になると判断しています。

まだスタートしていない状態なので、実際の運用に乗らないとはっきりとは言えませんが、安全に、手堅く手続を踏むのであれば、上記の構成で足りないことは無いと思います。

手順

手順面で参考になる条文を抜粋しておきます。

不動産登記法 第76条の3 第3項

登記官は、第一項の規定による申出があったときは、職権で、その旨並びに当該申出をした者の氏名及び住所その他法務省令で定める事項を所有権の登記に付記することができる。

STEP

申出の実施

不動産所在地を管轄する法務局に、申出人が必要書類を提出する形になると思われます。その際、「申出書」の類の書面も申出人が必要事項を記載した上で提出することになるかと思われます。この辺りは、具体的な手続方法の展開が待たれるところです。

STEP

登記官による審査

申出書を含む必要書類について、登記官による審査が行われ、登記実行可否判断がなされます。

STEP

登記官の職権による付記登記実行

登記実行可能な場合、申出人の住所、氏名等が登記官の職権による付記登記という形で記録されます。この「登記官の職権による(=「登記官の権限に基づく」という意味です)」という点も相続人申告登記の特徴です。

手数料

登記自体は登記官の職権に基づいて実行される為、登録免許税は非課税(免除)です。但し、少額ではありますが、事務手数料に相当する金額は法務局の窓口で支払う可能性はあります。この辺りも、具体的な手続方法の展開が待たれるところです。

注意事項

相続人申告登記で注意しておいた方が良い点をまとめておきます。

申出人のみが登記申請義務履行者と評価される

例えば、相続人がAさん、Bさん、Cさんの3名であるケースで考えます。

Aさんだけが相続人申告登記を行い、且つ、登記申請義務の期限が経過した場合、BさんとCさんに過料制裁がなされます。Aさんだけが相続人申告登記を行ったからといって、全体としての登記申請義務の履行にはならない(相対的な効果)ということになります。

では、Aさん、Bさん、Cさんが足並を揃えて同時に相続人申告登記を行う必要があるのかというと、そういう訳でもなさそうです。上記の登記イメージにもある様に、別々のタイミングで申出を行っても問題ありません。

現実的には、「代理申出」という形で、AさんがBさんとCさんの分もまとめて相続人申告登記を行うのが便宜だと思います。仮に、Bさんと連絡がつかず、Bさんの意思確認も出来ない場合は、AさんとCさんの分についてAさんが申出を行うといったケースも起こり得ます。

相続人申告登記をしたからといって、それで終わりではない

「登記申請義務を履行したから、もうこれ以上することはない」という感覚に陥りがちなのですが、1つトラップがあります。

相続人申告登記後、当事者間で遺産分割協議が成立し、相続分が確定したとします。この場合、遺産分割協議成立日(通常、遺産分割協議書を作成しますが、そこに協議成立日を記載します)を起算点として、そこから3年以内に相続登記を申請しなければなりません。

では、この相続登記を3年が経過してから申請した場合、どうなるのか?

結論としては、過料制裁の対象になります(不動産登記法 第76条の3 第4項)。当事者間で話がまとまったのであれば、「じゃあ、この内容で登記しないといけないね」という感覚を持っておかないと、放置してしまう危険性があるので、要注意です。

協議が成立しなかった場合は、どうするのか?

この場合は、これ以上の登記申請の義務は発生せず、相続人申告登記で済むことになります。もっとも、最終的な財産の帰属を巡って当事者間で遺産分割調停や訴訟に進展する可能性が高いとは思います。調停成立後又は判決確定後、登記申請する(所謂、判決による登記)流れです。

補足

相続人申告登記制度とは少しずれるのですが、遺言書があったケースはどう対応するべきなのでしょうか?

この場合は、遺言によって不動産の権利を取得した相続人がその事実を知った日を起算点として、3年以内に遺言書内容に基づく相続登記の申請が義務付けられます。勿論、この場合でも相続人申告登記制度は使えます。

まとめ

今回のポイントをまとめると、以下の通りです。

- 相続手続に時間が掛かりそうなら、相続人申告登記の利用を検討しましょう!

- 相続人申告登記を行っても、続きがあるので注意しましょう!

最後に

この相続人申告登記制度の存在は、ある先輩司法書士の先生のYouTube動画で知りました。第一印象として、「便利な制度かもしれないな」と感じました。登記記録には厳格なイメージがあり、今回の制度の様に、簡易に登記を実行するという点に非常に新鮮な印象を受けたからです。

実際に運用が始まるのは少し先ですが、相続面談の際、お客様に対し、提案する選択肢になるかもしれないと思い、まとめてみました。参考になれば、幸いです。

それでは、また。

コメント